Τι ισχύει με το νέο ασφαλιστικό Ν. 4670/2020; Πώς υπολογίζεται και πώς μπορεί να συνδυαστεί με ιδιωτικά συνταξιοδοτικά προγράμματα.

Τα νέα δεδομένα που διαμορφώθηκαν στην ασφάλιση των ελεύθερων επαγγελματιών με τον ασφαλιστικό Ν. 4670/2020 δημιουργούν πιο έντονα από ποτέ την ανάγκη να ξεκαθαρίσει το τοπίο σχετικά με το νέο πλαίσιο. Μέσα από το παρόν άρθρο θα επιδιώξουμε να αποσαφηνίσουμε τον τρόπο υπολογισμού της κρατικής σύνταξης, τις διαθέσιμες επιλογές, καθώς και τις δυνατότητες αναπλήρωσης ή συμπλήρωσης της μέσω της ιδιωτικής σύνταξης.

Σύμφωνα με το νέο εισφοροδοτικό σύστημα, οι εισφορές των ελεύθερων επαγγελματιών αποσυνδέονται από το καθαρό φορολογητέο εισόδημα, όπως ίσχυε μέχρι πρότινος, και εισάγονται οι ασφαλιστικές κατηγορίες με τη δυνατότητα ελεύθερης επιλογής από τους ασφαλισμένους. Συγκεκριμένα, θεσπίζονται έξι ασφαλιστικές κατηγορίες και μία ειδική ασφαλιστική κατηγορία που απευθύνεται σε νέους ασφαλισμένους κατά τα πρώτα πέντε έτη ασφάλισης. Η κατάταξη σε μία ασφαλιστική κατηγορία είναι υποχρεωτική, ενώ υπάρχει η δυνατότητα είτε παραμονής είτε αλλαγής ασφαλιστικής κατηγορίας (ανώτερης ή κατώτερης) ανά έτος.

Οι ασφαλιστικές κατηγορίες και οι αντίστοιχες εισφορές διαμορφώνονται ως εξής:

ΠΙΝΑΚΑΣ ΕΙΣΦΟΡΩΝ

Μία σημαντική διαπίστωση που προκύπτει από τον παραπάνω πίνακα είναι ότι η εισφορά για τον κλάδο υγείας παραμένει σταθερή από τη 2η μέχρι την 6η ασφαλιστική κατηγορία. Η αύξηση εισφορών σε αυτές τις κατηγορίες αφορά αποκλειστικά τον κλάδο σύνταξης.

Τα εύλογα ερωτήματα, λοιπόν, που προκύπτουν είναι: πώς υπολογίζεται η σύνταξη που θα λάβει ένας ελεύθερος επαγγελματίας και ποιο είναι το ύψος της σύνταξης που αντιστοιχεί σε κάθε ασφαλιστική κατηγορία;

Σύμφωνα με το νέο ασφαλιστικό νόμο 4670/2020 η σύνταξη προκύπτει ως άθροισμα εθνικής και ανταποδοτικής σύνταξης.

ΕΘΝΙΚΗ ΣΥΝΤΑΞΗ

Η εθνική σύνταξη ορίζεται σε 384 ευρώ μηνιαίως και καταβάλλεται εφόσον έχουν συμπληρωθεί τουλάχιστον 20 έτη ασφάλισης.

Το ποσό της εθνικής σύνταξης παραμένει σταθερό αλλά μειώνεται κατά 2% για κάθε έτος ασφάλισης που υπολείπεται των 20 ετών, εφόσον έχουν συμπληρωθεί τουλάχιστον 15 έτη ασφάλισης. Όσοι δεν έχουν συμπληρώσει 15 έτη ασφάλισης δεν τη δικαιούνται. Έτσι, διαμορφώνεται αναλυτικά ο κάτωθι πίνακας εθνικής σύνταξης.

ΠΙΝΑΚΑΣ ΕΘΝΙΚΗΣ ΣΥΝΤΑΞΗΣ

ΑΝΤΑΠΟΔΟΤΙΚΗ ΣΥΝΤΑΞΗ

Η ανταποδοτική σύνταξη, καθορίζεται από τους εξής παράγοντες:

• τις συντάξιμες αποδοχές

• το χρόνο ασφάλισης

• τα ποσοστά αναπλήρωσης

Όσον αφορά τις συντάξιμες αποδοχές, λαμβάνεται υπόψη ο μέσος όρος των μηνιαίων αποδοχών του ασφαλισμένου σε όλο τον ασφαλιστικό βίο του και ο οποίος προκύπτει από το πηλίκο της διαίρεσης του συνόλου των μηνιαίων αποδοχών του που υπόκεινται σε εισφορές κλάδου σύνταξης (από το 2002 και μετά) διά του συνολικού χρόνου ασφάλισης του.

Ο προσδιορισμός των συντάξιμων αποδοχών βάσει του ασφαλιστέου εισοδήματος γίνεται ανά χρονική περίοδο ασφάλισης ως εξής:

i. Για το χρονικό διάστημα έως 31-12-2016: Μηνιαίο ασφαλιστέο εισόδημα αποτελεί το ποσό που προκύπτει ως ο λόγος της πράγματι καταβληθείσας κατά μήνα ασφαλιστικής εισφοράς προς τον συντελεστή 0,2.

ii. Για το χρονικό διάστημα από 1-1-2017 έως 31-12-2018: Μηνιαίο ασφαλιστέο εισόδημα αποτελεί το εισόδημα που υπόκειται σε εισφορές σύμφωνα με τις προβλέψεις των άρθρων 39 & 40 του ν.4387/2016.

iii. Για το χρονικό διάστημα από 1-1-2019 και εφεξής: Ως μηνιαίο ασφαλιστέο εισόδημα ορίζεται το ποσό που προκύπτει ως ο λόγος της μηνιαίας ασφαλιστικής εισφοράς που ήταν καταβλητέα σύμφωνα με τις διατάξεις του άρθρου 39 προς τον συντελεστή 0,2.

Υποσημείωση: Η αναπροσαρμογή των συντάξιμων αποδοχών για το διάστημα έως και το 2024 διενεργείται κατά τη μεταβολή του μέσου ετήσιου γενικού δείκτη τιμών καταναλωτή της ΕΛΣΤΑΤ. Η προσαύξηση των συντάξιμων αποδοχών για το διάστημα από το 2025 και εφεξής διενεργείται με βάση το δείκτη μεταβολής μισθών, που υπολογίζεται από την ΕΛΣΤΑΤ.

Έτσι, διαμορφώνεται ο παρακάτω πίνακας για τις συντάξιμες αποδοχές των ελεύθερων επαγγελματιών, ανάλογα την ασφαλιστική κατηγορία:

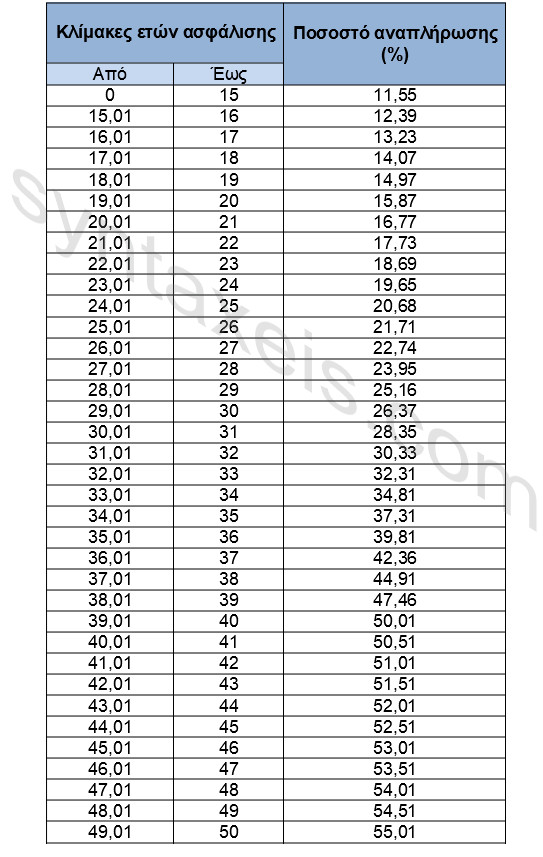

Με απλά λόγια: Ανάλογα με την εισφορά που θα καταβάλλει ο ασφαλισμένος, θα γίνεται μετατροπή σε συντάξιμες αποδοχές και εν συνεχεία οι συντάξιμες αποδοχές θα μετατρέπονται σε ανταποδοτική σύνταξη με βάση τους νέους συντελεστές αναπλήρωσης που προβλέπει ο ασφαλιστικός νόμος 4670/2020 και παρατίθενται στον παρακάτω πίνακα.

ΠΙΝΑΚΑΣ ΠΟΣΟΣΤΩΝ ΑΝΑΠΛΗΡΩΣΗΣ

Το ποσοστό αναπλήρωσης ανά κλίμακα ετών ασφάλισης αντιστοιχεί στο ποσοστό που αναγράφεται στην τρίτη στήλη του πίνακα.

Σημείωση: Διαπιστώνουμε μείωση της ποσοστιαίας μεταβολής στα ποσοστά αναπλήρωσης μετά το 40ο έτος ασφάλισης. Πρακτικά αυτό σημαίνει μικρή διαφορά στην ανταποδοτική σύνταξη για όσους συμπληρώσουν πάνω από 40 έτη ασφάλισης. Συμπερασματικά, η μέγιστη απόδοση σύνταξης επιτυγχάνεται στο κλείσιμο των 40 ετών.

Έτσι, το ανταποδοτικό μέρος της σύνταξης αντιστοιχεί στο ποσοστό αναπλήρωσης για το σύνολο του χρόνου ασφάλισης επί των συντάξιμων αποδοχών.

Παραδείγματα

Παράδειγμα 1: Ασφαλισμένος με 20 έτη ασφάλισης που έχει επιλέξει την 1η ασφαλιστική κατηγορία, τότε θα καταβάλει εισφορές ύψους 220€ μηνιαίως το οποίο μεταφράζεται σε 775€ συντάξιμες αποδοχές. Η ανταποδοτική σύνταξη που θα λάβει με 20 έτη ασφάλισης θα είναι 775 x 15,87% = 122,99€. Άρα, η κύρια σύνταξη του ασφαλισμένου, η οποία προκύπτει ως άθροισμα της βασικής και της ανταποδοτικής σύνταξης, θα είναι: 384€ + 122,99€ = 506,99€.

Παράδειγμα 2: Ασφαλισμένος με 20 έτη ασφάλισης που έχει επιλέξει την 3η ασφαλιστική κατηγορία, τότε θα καταβάλει εισφορές ύψους 312€ μηνιαίως το οποίο μεταφράζεται σε 1.185€ συντάξιμες αποδοχές. Η ανταποδοτική σύνταξη που θα λάβει με 20 έτη ασφάλισης θα είναι 1.185 x 15,87% = 188,05€. Άρα, η κύρια σύνταξη του ασφαλισμένου, η οποία προκύπτει ως άθροισμα της βασικής και της ανταποδοτικής σύνταξης, θα είναι: 384€ + 188,05€ = 572,05€.

Παράδειγμα 3: Ασφαλισμένος με 30 έτη ασφάλισης που έχει επιλέξει την 5η ασφαλιστική κατηγορία, τότε θα καταβάλει εισφορές ύψους 445€ μηνιαίως το οποίο μεταφράζεται σε 1.845€ συντάξιμες αποδοχές. Η ανταποδοτική σύνταξη που θα λάβει με 30 έτη ασφάλισης θα είναι 1.845 x 26,37% = 486,52€. Άρα, η κύρια σύνταξη του ασφαλισμένου, η οποία προκύπτει ως άθροισμα της βασικής και της ανταποδοτικής σύνταξης, θα είναι: 384€ + 486,52€ = 870,52€.

Παράδειγμα 4: Ασφαλισμένος με 15 έτη ασφάλισης που έχει επιλέξει την 6η ασφαλιστική κατηγορία, τότε θα καταβάλει εισφορές ύψους 576€ μηνιαίως το οποίο μεταφράζεται σε 2.500€ συντάξιμες αποδοχές. Η ανταποδοτική σύνταξη που θα λάβει με 15 έτη ασφάλισης θα είναι 2.500 x 11,55% = 288,75€. Άρα, η κύρια σύνταξη του ασφαλισμένου, η οποία προκύπτει ως άθροισμα της βασικής και της ανταποδοτικής σύνταξης, θα είναι: 345,60€ + 288,75€ = 634,35€.

Εν κατακλείδι, η συνολική σύνταξη, η οποία προκύπτει ως άθροισμα της εθνικής και της ανταποδοτικής σύνταξης, διαμορφώνεται ανάλογα με την ασφαλιστική κατηγορία που θα επιλέξει ένας ελεύθερος επαγγελματίας και αποτυπώνεται αναλυτικά στον παρακάτω πίνακα για κάθε διάρκεια ασφάλισης:

ΠΙΝΑΚΑΣ ΣΥΝΤΑΞΗΣ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ

Σημείωση: Οι υπολογισμοί αφορούν ασφαλισμένο που διατηρεί την ίδια ασφαλιστική κατηγορία σε όλη τη διάρκεια της ασφάλισης, ενώ δεν προστίθενται τυχόν αυξήσεις του δείκτη τιμών καταναλωτή. Για παλαιότερους ασφαλισμένους, που διαθέτουν χρόνο ασφάλισης από 1.1.2002 και κατά συνέπεια συμπεριλαμβάνονται παλιότερες ασφαλιστικές εισφορές, η σύνταξη τους θα υπολογιστεί κατά ένα μέρος με τις παλαιές εισφορές και κατά ένα άλλο με τις νέες.

Εν συνεχεία θα επιχειρήσουμε να εμβαθύνουμε μεταξύ των διαφορετικών ασφαλιστικών κατηγοριών και να προβούμε σε διαπιστώσεις σχετικά με τις διαφορές που προκύπτουν μεταξύ τους, προκειμένου να δοθεί απάντηση σε ένα καίριο ερώτημα: Σε ποια ασφαλιστική κατηγορία συμφέρει να ασφαλιστεί ένας ελεύθερος επαγγελματίας;

Για να απαντηθεί αυτό το ερώτημα θα πρέπει να εξετάσουμε το όφελος που έχει ένας ελεύθερος επαγγελματίας ανάμεσα στις έξι ασφαλιστικές κατηγορίες. Συγκεκριμένα, θα εξετάσουμε τη σχέση εισφορών που καταβάλει και σύνταξης που αποκομίζει από τη μία κατηγορία στην άλλη. Αυτό αποτυπώνεται με τα έτη απόσβεσης, δηλαδή με τα έτη λήψης σύνταξης που απαιτούνται για να κάνει απόσβεση των εισφορών του.

Για πρακτικούς λόγους θα εστιάσουμε σε 6 χρονικά διαστήματα ασφάλισης διάρκειας 20, 25, 30, 35, 40 και 45 ετών.

ΠΙΝΑΚΑΣ ΑΠΟΣΒΕΣΗΣ

Συμπεράσματα:

1. Ελεύθεροι επαγγελματίες με χαμηλές εισφορές και λίγα έτη ασφάλισης ευνοούνται αφού λαμβάνουν ολόκληρη την εθνική σύνταξη, η οποία καλύπτει σε μεγάλο μέρος τις συντάξιμες αποδοχές. Αυτό οφείλεται στο γεγονός ότι δεν υφίσταται αναλογία μεταξύ εισφορών και συντάξεων λόγω του πάγιου ποσού της εθνικής σύνταξης. Έτσι, ελεύθερος επαγγελματίας που καταβάλλει την κατώτατη εισφορά (δηλαδή έχει συντάξιμες αποδοχές 755 ευρώ), λαμβάνει συνολική σύνταξη με 40 έτη ασφάλισης 772 ευρώ, δηλαδή λαμβάνει το 102% των αποδοχών του ως σύνταξη. Αντίθετα, ελεύθερος επαγγελματίας που καταβάλλει την ανώτατη εισφορά (δηλαδή έχει συντάξιμες αποδοχές 2.500 ευρώ), λαμβάνει συνολική σύνταξη με 40 έτη ασφάλισης 1.634 ευρώ, δηλαδή λαμβάνει το 65% των αποδοχών του ως σύνταξη.

2. Όσο αυξάνονται οι ασφαλιστικές κατηγορίες ή/και τα έτη ασφάλισης τόσο περισσότερα έτη απόσβεσης απαιτούνται. Ασφαλισμένοι που καταβάλλουν υψηλότερες εισφορές και έχουν αρκετά έτη ασφάλισης, θα χρειαστούν περισσότερα έτη λήψης σύνταξης, ώστε να αποσβέσουν τις υψηλότερες εισφορές που κατέβαλαν.

Δυστυχώς το καθεστώς των κυρίων συντάξεων έχει αλλάξει αρκετά τα τελευταία χρόνια με αποτέλεσμα οι ασφαλισμένοι να έχουν γνωρίσει σημαντικές και συνεχείς μειώσεις, καθώς και να απολέσουν την εμπιστοσύνη τους στο σύστημα της Κοινωνικής Ασφάλισης.

Σημείωση: Θα πρέπει να δοθεί ιδιαίτερη προσοχή από τους παλαιούς ασφαλισμένους, δεδομένου ότι στην εξίσωση για το ποσό της σύνταξης που θα λάβουν υπολογίζονται και οι αποδοχές από το 2002 μέχρι τη στιγμή της αίτησης, όπου οι σημερινοί ελεύθεροι επαγγελματίες μετρούν ήδη κάποια έτη ασφάλισης με τα παλιά συστήματα ασφάλισης, όπως δηλαδή με βάση τις κλάσεις του πρώην ΟΑΕΕ ή/και με βάση το εισόδημα την τελευταία 3ετία. Επειδή, λοιπόν, για τη διαμόρφωση του τελικού ποσού των συντάξιμων αποδοχών προσμετρούνται και οι εισφορές που έχουν καταβληθεί από το 2002 και μετά, θα πρέπει οι ελεύθεροι επαγγελματίες να οδηγηθούν στην επιλογή ασφαλιστικής κατηγορίας που θα διατηρήσει το ύψος των κεκτημένων συντάξιμων αποδοχών τους και κατά συνέπεια το ύψος της σύνταξης τους.

ΚΟΙΝΩΝΙΚΗ ΚΑΙ ΙΔΙΩΤΙΚΗ ΑΣΦΑΛΙΣΗ

Αφού, λοιπόν, περιγράψαμε αναλυτικά πώς υπολογίζεται η σύνταξη για τους ελεύθερους επαγγελματίες και τις διαφορές ανάμεσα στις ασφαλιστικές κατηγορίες που μπορούν να επιλέξουν, θα επιχειρήσουμε να αποτυπώσουμε την επιλογή συνδυαστικής ασφάλισης με μία ασφάλεια ιδιωτικής σύνταξης.

Η πρόταση μας αφορά ιδιωτικό συνταξιοδοτικό πρόγραμμα με τα παρακάτω χαρακτηριστικά:

Συνταξιοδοτικό πρόγραμμα εγγυημένου τύπου

Με 100% εγγυημένο το καταβληθέν κεφάλαιο

Με εγγυημένη απόδοση και εγγυημένο κέρδος

Με διάρκεια που αποφασίζει εξ αρχής ο ίδιος ο ασφαλισμένος

Με σταθερές καταβολές

Λειτουργεί παράλληλα και ανεξάρτητα από την κρατική σύνταξη

Δεν υπόκειται σε αλλαγές, ανεξάρτητα από τις όποιες αλλαγές πραγματοποιηθούν στο μέλλον στο ασφαλιστικό

Δεν υπόκειται σε φορολόγηση

Η σύνταξη καταβάλλεται άμεσα και χωρίς καμία καθυστέρηση στη λήξη του προγράμματος

Ο ασφαλισμένος αποφασίζει ο ίδιος στη λήξη του προγράμματος αν θα λάβει τη σύνταξη είτε με τη μορφή μηνιαίας παροχής είτε με τη μορφή εφάπαξ

Πλήρης διασφάλιση σε περίπτωση θανάτου του ασφαλισμένου με τη μεταβίβαση της εγγυημένης σύνταξης στους δικαιούχους που έχει ορίσει.

Εν συνεχεία θα εξετάσουμε αναλυτικά κάποια case studies συνδυασμού της κοινωνικής και της ιδιωτικής ασφάλισης. Συγκεκριμένα, θα εστιάσουμε στις περιπτώσεις που ένας ελεύθερος επαγγελματίας επιλέξει την πρώτη ασφαλιστική κατηγορία και ταυτόχρονα συνδυάσει τη διαφορά εισφοράς που θα κατέβαλε αν μεταπηδούσε σε ανώτερες ασφαλιστικές κατηγορίες σε ένα ιδιωτικό συνταξιοδοτικό πρόγραμμα. Εν προκειμένω θα εξετάσουμε σενάρια με χρονικά διαστήματα ασφάλισης διάρκειας 20, 25, 30, 35, 40 και 45 ετών.

Ελεύθερος επαγγελματίας για αυτά τα 6 χρονικά διαστήματα ασφάλισης αποφασίζει αντί να μεταπηδήσει σε ανώτερη ασφαλιστική κατηγορία (3η-6η), να παραμείνει στην πρώτη και τη διαφορά των εισφορών του να τη διαθέσει σε ιδιωτικό συνταξιοδοτικό πρόγραμμα.

Έτσι, διαμορφώνονται οι παρακάτω πίνακες συνδυαστικής κρατικής και ιδιωτικής σύνταξης:

Ελεύθερος επαγγελματίας με 20 έτη ασφάλισης.

Ασφαλιστική Κατηγορία | Εισφορά (€) | Συνολικές εισφορές (€) | Κύρια σύνταξη (€) | Συνδυαστική Σύνταξη (€) | Εφάπαξ (€) | |||

1 | 220 | 52.800 | 506,99 |

| ||||

| Για 10 έτη | Για 15 έτη | Για 20 έτη | Για 25 έτη |

| |||

3 | 312 | 74.880 | 571,27 | 715,24 | 647,87 | 614,19 | 593,99 | 24.261,57 |

4 | 373 | 89.520 | 619,67 | 854,31 | 741,94 | 685,77 | 652,09 | 40.481,60 |

5 | 445 | 106.800 | 676,8 | 1.018,56 | 853,05 | 770,33 | 720,71 | 59.626,55 |

6 | 576 | 138.240 | 780,75 | 1.317,42 | 1.055,22 | 924,17 | 845,56 | 94.459,72 |

Ελεύθερος επαγγελματίας με 25 έτη ασφάλισης.

Ασφαλιστική Κατηγορία | Εισφορά (€) | Συνολικές εισφορές (€) | Κύρια σύνταξη (€) | Συνδυαστική Σύνταξη (€) | Εφάπαξ (€) | |||

1 | 220 | 66.000 | 544,27 |

| ||||

| Για 10 έτη | Για 15 έτη | Για 20 έτη | Για 25 έτη |

| |||

3 | 312 | 93.600 | 628,02 | 820,27 | 730,98 | 686,35 | 659,58 | 32.091,76 |

4 | 373 | 111.900 | 691,1 | 1.003,74 | 855,09 | 780,79 | 736,23 | 53.554,27 |

5 | 445 | 133.500 | 765,55 | 1.221,09 | 1.002,12 | 892,67 | 827,03 | 78.887,07 |

6 | 576 | 172.800 | 901 | 1.616,54 | 1.269,63 | 1.096,23 | 992,23 | 124.978,70 |

Ελεύθερος επαγγελματίας με 30 έτη ασφάλισης.

Ασφαλιστική Κατηγορία | Εισφορά (€) | Συνολικές εισφορές (€) | Κύρια σύνταξη (€) | Συνδυαστική Σύνταξη (€) | Εφάπαξ (€) | |||

1 | 220 | 79.200 | 588,37 |

| ||||

| Για 10 έτη | Για 15 έτη | Για 20 έτη | Για 25 έτη |

| |||

3 | 312 | 112.320 | 695,17 | 937,59 | 824,61 | 768,14 | 734,27 | 40.703,89 |

4 | 373 | 134.280 | 775,59 | 1.171,25 | 982,67 | 888,41 | 831,88 | 67.938,07 |

5 | 445 | 160.200 | 870,53 | 1.447,04 | 1.169,24 | 1.030,38 | 947,10 | 100.083,34 |

6 | 576 | 207.360 | 1.043,25 | 1.948,83 | 1.508,69 | 1.288,68 | 1.156,74 | 158.569,86 |

Ελεύθερος επαγγελματίας με 35 έτη ασφάλισης.

Ασφαλιστική Κατηγορία | Εισφορά (€) | Συνολικές εισφορές (€) | Κύρια σύνταξη (€) | Συνδυαστική Σύνταξη (€) | Εφάπαξ (€) | |||

1 | 220 | 92.400 | 673,15 |

| ||||

| Για 10 έτη | Για 15 έτη | Για 20 έτη | Για 25 έτη |

| |||

3 | 312 | 131.040 | 824,26 | 1.104,50 | 964,95 | 895,19 | 853,36 | 50.276,57 |

4 | 373 | 156.660 | 938,05 | 1.393,32 | 1.160,29 | 1.043,84 | 974,00 | 83.934,29 |

5 | 445 | 186.900 | 1.072,37 | 1.734,11 | 1.390,86 | 1.219,29 | 1.116,39 | 123.661,44 |

6 | 576 | 241.920 | 1.316,75 | 2.354,26 | 1.810,38 | 1.538,52 | 1.375,47 | 195.942,79 |

Ελεύθερος επαγγελματίας με 40 έτη ασφάλισης.

Ασφαλιστική Κατηγορία | Εισφορά (€) | Συνολικές εισφορές (€) | Κύρια σύνταξη (€) | Συνδυαστική Σύνταξη (€) | Εφάπαξ (€) | |||

1 | 220 | 105.600 | 771,58 |

| ||||

| Για 10 έτη | Για 15 έτη | Για 20 έτη | Για 25 έτη |

| |||

3 | 312 | 149.760 | 974,12 | 1.296,38 | 1.126,59 | 1.041,73 | 990,83 | 61.168,54 |

4 | 373 | 179.040 | 1.126,65 | 1.647,97 | 1.364,43 | 1.222,71 | 1.137,71 | 102.148,23 |

5 | 445 | 213.600 | 1.306,68 | 2.062,96 | 1.645,16 | 1.436,33 | 1.311,08 | 150.517,70 |

6 | 576 | 276.480 | 1.634,25 | 2.818,01 | 2.155,94 | 1.825,00 | 1.626,52 | 238.523,26 |

Ελεύθερος επαγγελματίας με 45 έτη ασφάλισης.

Ασφαλιστική Κατηγορία | Εισφορά (€) | Συνολικές εισφορές (€) | Κύρια σύνταξη (€) | Συνδυαστική Σύνταξη (€) | Εφάπαξ (€) | |||

1 | 220 | 118.800 | 790,95 |

| ||||

| Για 10 έτη | Για 15 έτη | Για 20 έτη | Για 25 έτη |

| |||

3 | 312 | 168.480 | 1.003,62 | 1.427,10 | 1.221,29 | 1.118,42 | 1.056,72 | 74.146,97 |

4 | 373 | 201.420 | 1.163,77 | 1.853,74 | 1.509,90 | 1.338,03 | 1.234,95 | 123.873,98 |

5 | 445 | 240.300 | 1.352,81 | 2.357,31 | 1.850,55 | 1.597,25 | 1.445,33 | 182.568,17 |

6 | 576 | 311.040 | 1.696,75 | 3.273,53 | 2.470,35 | 2.068,89 | 1.828,11 | 289.358,98 |

Όπου,

1η στήλη: Οι ασφαλιστικές κατηγορίες (δεν περιλαμβάνεται η 2η κατηγορία προκειμένου να εξετάσουμε τα συγκεκριμένα case studies).

2η στήλη: Οι συνολικές μηνιαίες εισφορές που αντιστοιχούν ανά ασφαλιστική κατηγορία. Επίσης, αντιστοιχούν στο συνολικό ποσό που καταβάλει ο ασφαλισμένος σε κρατική και ιδιωτική σύνταξη, θεωρώντας ότι τη διαφορά από την πρώτη ασφαλιστική κατηγορία την διαθέτει σε ιδιωτικό συνταξιοδοτικό πρόγραμμα.

3η στήλη: Οι συνολικές εισφορές για όλα τα έτη ασφάλισης ανά εξεταζόμενη διάρκεια. Οι εισφορές παραμένουν ίδιες είτε στην περίπτωση αποκλειστικής κοινωνικής ασφάλισης, είτε στην περίπτωση συνδυασμού με ιδιωτική ασφάλιση.

4η στήλη: Η κύρια σύνταξη (βασική + ανταποδοτική) που αντιστοιχεί στην ασφαλιστική κατηγορία και στα εξεταζόμενα έτη ασφάλισης.

5η στήλη: Η σύνταξη που προκύπτει σαν άθροισμα κρατικής και ιδιωτικής σύνταξης, σε περίπτωση που ο ασφαλισμένος επιλέξει τη διαφορά των εισφορών που θα κατέβαλε αντίστοιχα σε κάποια ανώτερη ασφαλιστική κατηγορία (3η-6η) να την καταβάλει σε ιδιωτικό συνταξιοδοτικό πρόγραμμα. Επίσης, παρουσιάζονται τέσσερις εναλλακτικές επιλογές για τον ασφαλισμένο με τέσσερα συγκεκριμένα χρονικά διαστήματα συνταξιοδότησης που μπορεί να επιλέξει.

6η στήλη: Το εφάπαξ που μπορεί να επιλέξει εναλλακτικά ο ασφαλισμένος να το λάβει στη λήξη του ιδιωτικού συνταξιοδοτικού προγράμματος. Το εφάπαξ αφορά μόνο το ποσό της εισφοράς που διαθέτει για ιδιωτική σύνταξη. Αυτό σημαίνει ότι ο ασφαλισμένος θα συνεχίζει παράλληλα να λαμβάνει το ποσό της κρατικής σύνταξης που αντιστοιχεί στην πρώτη ασφαλιστική κατηγορία ανάλογα με τα έτη ασφάλισης του.

Συμπεράσματα για τους ελεύθερους επαγγελματίες:

1. Έχουν τη δυνατότητα να λάβουν υψηλότερα ποσά σύνταξης και εγγυημένα σε καθεμία από τις παραπάνω περιπτώσεις συνδυαστικής ασφάλισης.

2. Παράλληλα έχουν τη δυνατότητα να λάβουν άμεσα στη λήξη του ιδιωτικού συνταξιοδοτικού προγράμματος ένα σημαντικό ποσό σαν εφάπαξ ή ακόμα και να ρευστοποιήσουν το πρόγραμμα αυτό κατά τη διάρκεια της συνταξιοδότησης τους.

3. Σε κάθε περίπτωση, μπορούν να επιτύχουν με το συνδυασμό κοινωνικής και ιδιωτικής ασφάλισης, εκτός από το ξεκάθαρο οικονομικό όφελος, απόσβεση των εισφορών τους σε πολύ λιγότερα έτη, διαθέτοντας εναλλακτικές επιλογές, ευελιξία και σταθερότητα.